概要

株式会社建設ドットウェブ(以下、建設ドットウェブ)が開発・販売する個別原価管理システム「どっと原価NEO」は、株式会社ITCS(以下、ITCS)が提供する業務アプリプラットフォームManageOZO3の勤怠管理アプリ「OZO3勤怠」「OZO3工数」との連携を開始。クラウド環境で原価管理と勤怠管理・工数管理を実現というリリースニュースをお届けします。後半は、「建設業者が知っておくべきインボイス制度とは?」を株式会社マネーフォワードからの引用記事をお届けします。

9月も値上げの月です。

原材料価格の高騰やエネルギーコスト上昇の影響が続き、2000品目以上の食品類が値上がりする見通しです。9月から値上げされるのは、ポテトチップスやチョコレートなどの菓子類のほか、カレーのルーやマーガリン、冷凍パスタ、コーヒー、焼酎などです。

いずれも、原材料や包装資材の価格高騰に加え、物流コストが上昇していることなどが値上げの要因です。

帝国データバンクによりますと、9月に値上げされる食品は2000品目を超える見込みで、1品当たりの平均値上げ率も15%を上回っています。

10月には、6000品目以上の食品の値上げがすでに決まっているということです。

年末に向けて景気の足を引っ張る可能性が指摘されています。

このように日用品をみても、今後の世界情勢で、より原価管理を各業界で可視化して把握する必要性が迫りつつあります。そして、建設業においても正確に把握しなければ、将来の経営に響きかねません。

来年2023年10月より導入されるインボイス制度への税務対応、さらには2019年4月に施行された改正労働基準法で「36協定で定める時間外労働の上限規制」が見直され、建設業での適用は5年猶予されていますが、2024年4月1日以降は、時間外労働の上限は原則として月45時間・年360時間となり、特別の事情がなければ、これを超えることができなくなります。

本日はそれらの課題を解決にみちびく原価管理システムと業務アプリが連携することで、どのように労務費が把握できるのかというリリースニュースを見つめ、建設業者が知っておくべきインボイス制度を株式会社マネーフォワードからの引用記事をお届けします。まずは、リリースニュースの原文をご覧ください。

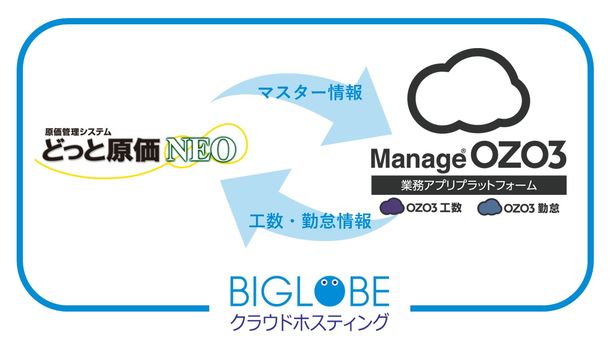

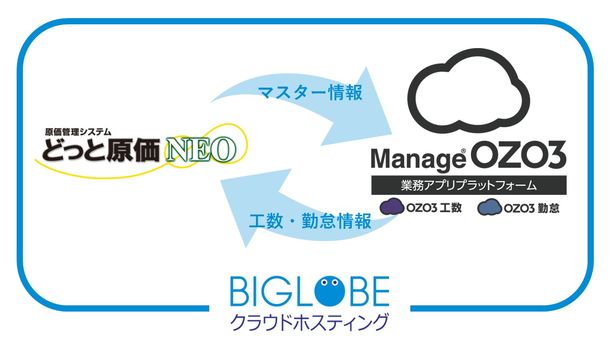

どっと原価NEO ✕ Manage OZO3

建設ドットウェブが開発・販売する個別原価管理システム「どっと原価NEO」は、ITCSが提供する業務アプリプラットフォームManageOZO3の勤怠管理アプリ「OZO3勤怠」「OZO3工数」との連携を開始する。

ビッグローブ株式会社が提供するクラウド環境にて、原価管理と勤怠管理・工数管理を同時に実現することが可能になる。

背景

昨今の建設業界において、人材不足や原料価格の高騰は大きな課題である。

2024年には36協定の残業の上限規制への対応が求められ、利益を生み出すための労務費の把握が必須となる。また、2023年10月より導入されるインボイス制度への対応も迫られている。

これから業務をシステム化する上で、改正労働基準法に対応した工数管理や、インボイスに対応した原価管理が重要である。これらに対応するため、今回どっと原価NEOとManageOZO3が連携する。

「どっと原価NEO」は、インボイス制度をはじめ法改正へ対応しながら「工事に要する原価と利益の可視化(どんぶり勘定からの脱却)」を実現してきた。

働き方改革をサポートするOZO3勤怠およびOZO3工数との連携により、「工事に要する人手と日数」を労務として取り込めるようになり、建設業における人的原価も一元的に管理できるようになる。

またビッグローブのクラウド環境にて連携するため、時間・場所を問わず利用可能である。

連携記念セミナー

本連携の詳細と、原価管理および工数管理のクラウド化について、どっと原価NEOの開発元 建設ドットウェブとManageOZO3の開発元 ITCSが紹介するオンラインセミナーを開催する。

セミナーでは、改正労働基準法およびインボイス制度への対応についても解説予定。

開催日時:2022年9月13日(火)13:30~14:30

費用:無料

詳細:https://kendweb-seminar-220913.studio.site

建設業者が知っておくべきインボイス制度とは?

2023年10月から導入されるインボイス制度では、建設業でこれまで免税事業者だった一人親方や個人事業主などに影響を与えます。

インボイス制度では、取引先が課税売上高1,000万円以下の免税事業者である場合、適格請求書を発行してもらえず、外注費について仕入税額控除が適用できなくなるためです。

インボイス制度とは

インボイス制度とは「適格請求書保存方式」のことをいいます。

所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

インボイス制度は売り手側、買い手側双方に適用されます。

売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。

買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

インボイス制度は2023年10月1日からスタートします。

それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。

適格請求書発行事業者でなければ、インボイスを発行できないからです。登録申請書の提出が可能となるのは、2021年10月1日以降です。

参考:インボイス制度の概要丨国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

適格請求書発行事業者とは

適格請求書を発行するためには、適格請求書発行事業者に登録する必要があります。適格請求書発行事業者とは消費税の課税事業者であり、税務署に申請して登録を受けた事業者のことです。

免税事業者のままでは、適格請求書発行事業者の登録を受けることができません。

そのため、適格請求書を発行するためには、まず課税事業者に登録することが必要です。

免税事業者との取引では、取引先は仕入税額控除ができなくなるため、

インボイスを発行できない事業者との取引は中止される可能性があります。

参考:国税庁 [手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

インボイス制度で建設業界はどう変わる?

インボイス制度は建設業者に大きな影響を与えます。

建設業はBtoB事業が多く、免税事業者であることが多い一人親方が発注先の大きな比率を占めているためです。

一人親方も、これまで通り取引先から発注を受けるためにはインボイス制度への対応を検討すべきでしょう。インボイス制度が建設業界に与える影響について、詳しくみてみましょう。

仕入税額控除を受けるために適格請求書が必要になる

建設業者がインボイス制度の導入後もこれまで通り仕入税額控除を受けるためには、適格請求書の交付を受けなければなりません。

免税事業者は適格請求書の交付ができなくなるため、取引先からの発注を受けるためには課税事業者となり、適格請求書発行業者に登録する必要があります。

建設業者が適格請求書発行業者になるには

免税事業者が適格請求書発行事業者になるためには、まず課税事業者に登録してから所轄の税務署に適格請求書発行事業者に登録の申請を行います。

申請の受付は2021年に開始しており、制度が導入される2023年10月1日に登録を受けるためには、基本的に2023年3月31日までに登録申請しなければなりません。

登録は以下の手順で行います。

- 所轄の税務署に課税事業者選択書を提出し、課税事業者に登録する

- 税務署に適格請求書発行事業者の登録申請書を提出する

- 税務署から登録番号の通知が届く

2023年度中に登録を受ける場合には、適格請求書発行事業者の登録を受けた日から課税事業者となる経過措置が設けられているため、課税選択届出書の提出は必要ありません。

登録後は取引先からの求めに応じ、インボイスを発行・保存します。

消費税の帳簿付けと申告、納税も行わなければなりません。

なお、インボイス制度には経過措置が設けられており、制度開始後6年間は免税事業者でも一定割合の仕入税額控除が受けられます。ただし、全額ではないため取引先の負担が大きくなることに変わりありません。

参考:国税庁 No.6451 仕入税額控除の対象となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6451.htm

免税事業者へ発注する際のコスト

取引先が免税事業者に発注する場合、請求書の処理や管理は適格請求書とは別に行わなければならず、業務の負担が大きくなります。また、適格請求書を受け取れず仕入税額控除ができないため、仕入分の消費税額を負担しなければなりません。免税事業者に発注する際のコストがかかることになり、取引を中止される可能性は高くなるでしょう。

参考:国税庁 No.6501 納税義務の免除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm

偽装請負問題の是正

インボイス制度では、偽装請負を行っている一人親方への対策ができます。偽装請負とは雇用する従業員に対して社会保険料などが発生するのを避けるため、従業員に会社から独立を促し一人親方として業務請負契約を結ぶというものです。

インボイス制度導入により、このような偽装された一人親方は少なくなる可能性が高いでしょう。

建設業者が発注する際の注意

インボイス制度導入後には、建設業者は一人親方に仕事を発注する際に適格請求書発行業者かどうかの確認が必要になります。免税事業者のままで適格請求書の発行を受けられない場合、対策をしなければなりません。詳しくみていきましょう。

一人親方が適格請求書発行業者か確認する

建設業者が一人親方に仕事を発注する際は、適格請求書発行業者かどうかの確認が必要です。

適格請求書発行業者でなければ適格請求書を受け取れず、仕入税額控除を受けることができません。

これには経過措置があり、2023年10月1日から3年間は80%、その後3年間までは50%の控除が受けられます。免税事業者はこの間に、課税事業者への変更を見極めて判断しなければなりません。

免税事業者へ発注する際の対策

インボイス制度の施行により、建設業者は免税事業者に課税事業登録と適格請求発行事業者登録を依頼したいと考えるでしょう。

しかし、免税事業者は、発注する建設業者と比較して取引条件についての情報量や交渉力に格差があり、取引条件が一方的に不利になる可能性もあります。

そのような状況で交渉する場合、内容によっては独占禁止法や下請法、建設業法などに抵触する可能性もあり、注意が必要です。

仕入税額控除の適用を受けたい場合は以上のことに注意しながら、発注先へ課税事業者への変更を促すか、もしくは別の課税事業者となっている業者へ依頼先を変更することを検討することになります。

以上の記事はこちらから引用です。

このようにインボイス制度が建設業に与える影響は小さくありません。

建築業者の中でも、特に一人親方は免税事業者であるケースが多く、適格請求書を発行できないため、仕入税額控除を受けられなくなります。

そのため、一人親方は適格請求書発行事業者への登録を検討する必要があります。

参考・関連情報・お問い合わせなど

□株式会社建設ドットウェブ

https://www.kendweb.net/

リリースニュース:

http://www.kensetsu-plaza.com/new_products/post/24410

□株式会社マネーフォワード

https://biz.moneyforward.com/